|行业新闻

- 人工客服:在线咨询

- 电话咨询:400-666-7950

北京车展

北京车展车险新规施行 这些内容你有必要了解一下

除此之外,还有一件事儿是*近所有人津津乐道的,就是从今年8月份起,汽车保险要统一涨价,想必各位在之前也收到了保险公司打来的续保电话。其实早在去年,保险要涨价的事儿就已经放出了,得到消息的很大一部分车主都选择在保险涨价前完成续保,然而续保的时候,很多人发现保险新规发生了很多变动,这又是这么一回事儿呢。

1.交强险缴纳多少要看个人表现

根据交通部新规规定,从今年8月1日起,降低车船税、车牌号可实现终身制以及交强险金额调整,其中,车险变革是所有项目中变动**的。按照之前的规定,6座及6座以下的汽车交强险统一每年都是交950元,这次新规改革后交强险的金额已不再是950元,具体缴纳金额要看车主表现。

其实,新规变动后交强险的费用是上下可以浮动30%的,也就是说交强险可能交665元,也有可能交1235元。关于具体规定就是根据车主在一年内有没有发生过交通事故,如果一年中,车辆没有发生过交通事故,保险也没有出过险,那么在第二年就可以享受降低10%的交强险金额;如果车辆连续两年内都没有发生过有责任的交通事故,下一年就可以享受降低20%的交强险金额;同理如果车主在连续三年内保险都没有出过险,那这样就可以在下一年享受降低30%的交强险金额,也就等同于车辆交强险只需要交纳665元即可。反过来讲,如果车辆在一年内一次出险(不包含伤亡事故),第二年交强险金额保持不变,如果车辆在一年中两次出险(不包含伤亡事故),那么第二年交强险金额会上涨20%,如车辆发生有责伤亡交通事故,交强险金额则会上涨30%。

2.新规扩大保险责任范围

除了保险交纳金额发生变动之外,新规保险范围也发生了改变。按照要求,被保险人或驾驶员的家人都可在第三方责险项下进行赔付,相比过去车辆撞到自家人保险不赔的情况,这次变动使保险责任的范围变得更广了。除此之外,因为台风、暴雨、冰雹、泥石流、山体滑坡、沙尘暴等自然灾害导致的车辆受损,也都可以使用保险来理赔,同时,新规也删除了多项自然灾害不理陪的免责约定。

3.出险越少,驾驶习惯越好,保费越低

新规实行后,每辆车的保险金额会根据车辆一年内的出险率,以及车主驾驶行为习惯和驾驶风险综合考量,计算出第二年的保险费用。所以出险越少,保费越低。

4.新增“代位求偿”权

其实这个很好理解,就是当遇到交通事故对方负事故的全部责任时,但对方由于投保金额不足,无法赔偿事故全部损失,此时就可以通过受损一方要求自己的保险公司先行赔付,然后由保险公司负责向对方追偿。这样一来,对车主来说,新规在很大程度上变得更方便,而且大大节省了发生事故理赔问题所耽误的时间。

5.按折旧后车辆价格投保

以往无论是二手车还是新车都是按照发票金额进行计算保险金额的,但新规实行后,保险公司会按照车辆实际价值计算保险金额。比方说一辆新车的购买价为20万元,使用5年后实际价值为10万元,按照现行的保险新规,保费只需要按照10万元的比例缴纳即可。相比以往,新规实行后,这样也能帮车主省一部分保险的费用。

6.车辆保费和“零整比”有关

新规还明确了不同品牌遇到车价相同时保费金额的差别,其实主要和车辆基础保费的“零整比”有关。所谓零整比,就是指车型配件的价格之和与整车销售价格的比值,当比值越大,车险费率也就越高。例如相同价格丰田凯美瑞和奥迪A3,虽然两车价格都在20万元左右,但保费上A3就要比凯美瑞高一些。

一年内连续出险,保险金额有什么变化?

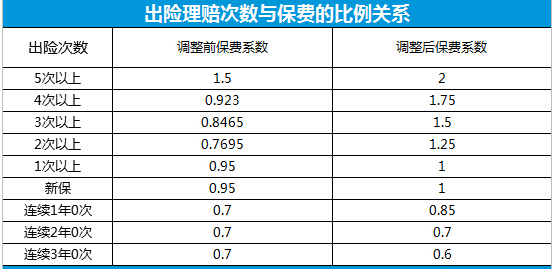

想必很多人*关心的是保险改革后新的保险金额是如何计算的。其实,关于新规保险计算方法可以分为两种:一种是一年内保险多次出险后保费上浮的问题;还有一种是连续多年保险未出险,保费打折问题。

简单来说,旧政策下即使一年出个两三次险,续保时依然能享有一定折扣,但新规规定,车辆只要在一年内出险,第二年的保费折扣就将取消。所以这也在一定程度上让驾驶者开车更加小心,减少路怒症的发生。按照新规要求,车辆一年内出险2次,保费上浮25%;出险3次,保费上浮50%;出险4次,保费上浮75%;出险5次以上,保费直接翻一倍。这也就意味着,你的车只要出险2次及2次以上,保险金额就会上涨。假如按照一辆车没有保险折扣,一年的保险金额为5000元,连续2次出险,第二年保险金额就会变成6250元,3次保险员,直接跳到7500,4次8750元,5次10000元以此类推。

连读多年未出险,保险金额有什么变化?

除了保险连续出险后涨价的情况之外,我们再来说说不出险又能省多少钱。据小编了解,以北京市为例,目前的商业车险费率,实际折扣与出险记录有关。连续三年没有发生赔款的**折扣约为6折,连续2年没有发生赔款的**折扣约为7折,上年没有发生赔款的约为85折。另外,保险公司还会根据客户在该保险缴纳费用的年数和车辆零整比进行相应的折扣计算。总之,每辆车的保险价格不尽相同,具体数额要在保险公司抛去风险保费计算才能得知。

卡盟网小编温馨提示:

如今,越来越高的营销成本导致保险公司连年亏损,据2017年相关统计,国内58家财险公司中,仅有7家公司车险业务中略有盈利。所以企业为了扭转乾坤,共同联合推出了新的车险政策。而对于消费者而言,这样的新政看似在一定程度上变得更有利于车主,其实当车辆一旦出现事故,第二年的保费则会大大增加。总体来说,车险新政推出有利有弊,不过从某种角度来看,这样政策的推出会打消掉很多人不惧事故,故意挑衅的心理,从而也将会慢慢改善国内道路行驶乱的现象。

团购报名

团购报名